Accueil / Luxe : le grand doute des investisseurs

Star de la cote voici encore deux ans, le secteur du luxe est significativement délaissé par les investisseurs. Pourtant, en dépit de ses difficultés à court terme, ses qualités demeurent. Sa décote est importante.

Depuis le début de l’année 2025, la traversée du désert se poursuit pour les valeurs du luxe. Alors qu’au 1er janvier, la plupart des analystes anticipaient un redressement opérationnel et boursier du compartiment, tous ont depuis sombré dans un profond pessimisme. Lequel a d’ailleurs été renforcé avec le conflit entre Israël et l’Iran.

Est-ce justifié ? Ou faut-il y voir un de ces excès dont le marché est coutumier ? Notre avis.

Le sentiment des analystes et des investisseurs s’est d’autant plus rapidement dégradé que le début d’année des entreprises du luxe s’est avéré décevant en termes d’activité.

Au cours du dernier trimestre 2024, une lueur d’espoir était apparue avec un léger regain d’activité. Or, les groupes cotés ont finalement fait part de difficultés persistantes.

Des données de Citi ont par ailleurs montré que les dépenses par carte de crédit sur les marques de luxe aux Etats-Unis avaient reculé de -5% en février et mars par rapport à l’année précédente, après deux mois consécutifs de croissance.

Enfin, selon le sondage Saks Luxury Pulse, les consommateurs de luxe n’étaient, début juin, que 47% à envisager une stabilité ou une hausse de leurs achats sur les trois prochains mois.

Les deux principaux marchés pour les groupes de luxe posent problème.

En Chine, les autorités peinent toujours à encourager la consommation des ménages, inquiets des perspectives économiques du pays. Il faut par ailleurs se souvenir que le pouvoir central, sous la férule de Xi Jinping, a choisi de freiner les achats jugés ostentatoires.

Aux Etats-Unis, les tarifs douaniers (potentiellement 20% sur les produits européens et 31% sur les suisses) constituent bien évidemment une menace majeure.

Plusieurs groupes de luxe ont d’ores et déjà indiqué relever leurs prix. Mais tous ne pourront pas le faire dans des proportions suffisantes pour préserver leur rentabilité sur un marché où la demande peine désormais à croître.

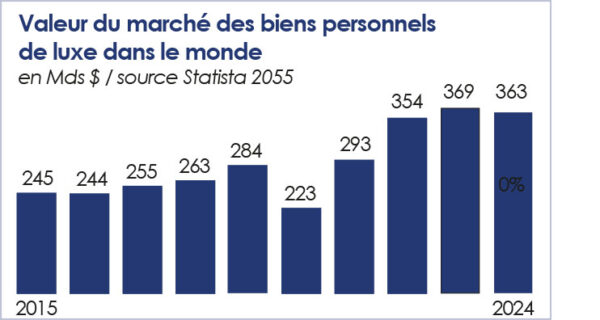

Dans son dernier rapport, le cabinet de conseil Bain & Company estime ainsi que le secteur du luxe traverse ses pires turbulences depuis la grande crise financière de 2008. Il souligne que la confiance des consommateurs de luxe se trouve affectée par les bouleversements économiques, les tensions géopolitiques et commerciales, les fluctuations monétaires et la volatilité des marchés financiers.

Selon les prévisions du cabinet, le marché du luxe devrait très probablement reculer de -2% à -5% en 2025. « Il continue à y avoir un appétit de luxe dans le monde, on n’est pas sur un marché qui s’effondre, très loin de là », résume l’auteur du rapport, même si un scénario du pire (-5% à -9%), moins probable, est également évoqué.

En réalité, le compartiment doit parvenir à encaisser les conséquences de l’excès de consommation enregistré durant la crise sanitaire.

Pour aller chercher la croissance, l’heure est à la numérisation (les ventes en ligne vont représenter 20% des revenus cette année), l’innovation (expériences immersives) et à la seconde main (ce segment continue de croître et pourrait représenter 20% des revenus des entreprises en 2030).

Le luxe doit aussi répondre aux critiques. Des entreprises chinoises ont en effet exposé leur rôle dans la production de grandes marques européennes, ce qui a affecté l’image d’exclusivité « artisanale » européenne.

Si le luxe est à la peine, il convient donc de se souvenir que la décroissance intervient après une période de frénésie acheteuse de la part des consommateurs. Un retour à normale est ainsi à l’œuvre.

Les acteurs du luxe, qui avaient cédé à la facilité et peut-être oublié l’essence de leur métier en voulant répondre massivement à cette demande, doivent corriger le tir. Pour autant, rien ne pointe vers un retournement structurel.

A moyen/long terme, comme le souligne Bain & Company, plus de 300 millions de nouveaux consommateurs, dont la moitié issue des générations Z (nées entre la fin des années 1990 et début 2010) et Alpha (nés après 2010), vont venir grossir les rangs des acheteurs de luxe.

Les difficultés actuelles sont-elles intégrées dans les cours ?

En ce qui concerne notre Favorite LVMH, le titre se paie 19,8 fois ses profits estimés pour l’année en cours, lesquels sont attendus en baisse de -10% pour des revenus en repli de -2,2%. La décote par rapport à la valorisation moyenne des 10 dernières années ressort désormais à -25% alors que le bénéfice par action devrait repartir à la hausse dès l’année prochaine.

A l’exception d’Hermès, qui continue de croître, la décote moyenne ressort autour de -20%, ce qui constitue, à notre sens, un écart significatif.

Les difficultés du secteur sont réelles, mais elles se révèlent après une phase d’euphorie exceptionnelle.

Si nous étions les « premiers » à juger les sociétés du compartiment trop chèrement valorisées en 2023, nous estimons que la correction des cours a permis de faire apparaître une décote attractive, même en prenant en compte l’environnement économique.

Notre valeur préférée reste LVMH qui pourrait profiter de la situation pour mener des acquisitions (peut-être auprès de Kering qui va devoir céder des actifs ?). La montée au capital de la famille Arnault est également à souligner. Nous maintenons donc notre limite d’achat/renforcement en l’état (440 €).

Copyright Propos Utiles. Tout droit de reproduction interdit.

A la une

Au sommaire du dernier numéro

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations sur l'appareil. Le consentement à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou des identifiants uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut affecter négativement certaines caractéristiques et fonctions.