Accueil / 1er trimestre 2025 : des résultats rassurants

Les résultats trimestriels des entreprises sont globalement ressortis au-dessus des attentes. Les perspectives ont le plus souvent été maintenues.

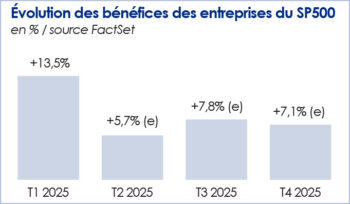

Alors que la saison des publications trimestrielles se termine, un constat s’impose : les entreprises ont rassuré les investisseurs. Aux Etats-Unis, la croissance de la masse des profits va en effet ressortir autour de +13,5% pour l’indice Standard & Poor’s 500, soit plus de 6 pts au-dessus des attentes, selon Factset.

Près de quatre entreprises sur cinq ont fait mieux qu’attendu. La croissance des revenus va, quant à elle, atteindre +4,8%, ce qui est, là aussi, supérieur au consensus. Sur ce front, l’écart est toutefois ténu. La capacité des groupes cotés à relever leurs prix est peut-être en train de faiblir.

Il peut paraître étonnant de qualifier ce 1er trimestre de « normal » au regard de l’actualité économique et financière. Et pourtant : comme d’habitude, les estimations de profits ont reculé durant le mois précédent le démarrage des publications, puis les chiffres des entreprises sont majoritairement ressortis au-dessus des attentes au fil des semaines suivantes.

La réaction globalement positive des investisseurs a certes été plus marquée qu’en temps normal. Mais ce phénomène est surtout lié aux turbulences provoquées par Donald Trump fin mars et début avril. Une forme de soulagement a pris forme.

Les secteurs affichant la croissance des bénéfices la plus élevée ont été les suivants : la technologie, les financières, la consommation et la santé. Ce sont aussi ceux qui ont enregistré le plus grand taux de surprises positives.

A l’exception de la santé, nous retrouvons donc en tête du classement les mêmes secteurs qu’au cours des trimestres précédents. Il n’y a donc pas eu d’effet Trump notable sur les trois premiers mois de l’année alors que le Président multipliait pourtant les annonces « atypiques ».

Les poids lourds de la technologie étaient attendus au tournant. L’accélération de leurs dépenses dans l’Intelligence artificielle (IA) faisait craindre aux investisseurs une baisse de la rentabilité. Les résultats du trimestre leur ont donné tort, du moins à court terme.

La croissance des profits a par exemple dépassé +30% pour Amazon, Meta et Alphabet. Pour ce dernier, il s’est agi d’un record : jamais une entreprise n’avait gagné autant d’argent en un trimestre.

Et en termes de perspectives ? Les droits de douane ont bien évidemment été évoqués par la plupart des dirigeants. Un quart d’entre eux ont par ailleurs identifié le spectre d’une récession. Mais globalement, leur discours est resté mesuré face à l’imprévisibilité de Donald Trump.

Rien n’étant définitivement acté, les groupes ont dans leur majorité choisi de laisser inchangé leur plan de marche. Sur cette base, les analystes ont certes réduit de -2,5% en moyenne leurs estimations de profits pour le trimestre en cours. Mais cela n’a rien d’extraordinaire.

Nous sommes loin de l’année 2022 au cours de laquelle les révisions reflétaient un véritable retournement. Pour le reste de l’année, le consensus continue d’ailleurs de tabler sur une croissance des profits (voir tableau ci-dessous).

Sur le Vieux Continent, les profits étaient attendus en léger repli et vont finalement ressortir stables. Les avertissements ont été rares.

Si l’on prend le marché français pour exemple, les prévisions ont été le plus souvent confirmées (voir Airbus, Safran, Société Générale, Vinci, etc.).

Quelques groupes se sont risqués à faire preuve de transparence. Bien mal leur en a pris. Nous retiendrons ici les cas de Dassault Systèmes (révision très marginale de sa rentabilité) et Stellantis (suspension des objectifs annuels au regard des annonces sur les droits de douane). Pour les deux titres, la sanction aura été immédiate.

Selon le consensus, les profits de l’indice Stoxx 600 sont désormais attendus quasiment stables. En début d’année, une progression de +4% était espérée.

Il est vrai que la composition de l’indice est dominée par la santé, l’industrie et plus généralement la « vieille économie« . La sensibilité à la conjoncture est plus marquée. Au regard de la baisse des taux d’intérêt et des prix du pétrole, il ne faut toutefois pas écarter le scénario d’un sursaut, notamment de la part des groupes évoluant principalement sur le Vieux Continent.

La politique économique de l’administration Trump étant « mouvante », les entreprises n’ont pas de certitude sur les prochains mois. Toutefois, au regard des récents revirements de la Maison Blanche et des avancées annoncées dans les négociations entre la Chine et les Etats-Unis, le scénario du pire semble bel et bien s’éloigner. Si c’est le cas, les secteurs les plus affectés par la guerre commerciale pourraient opérer un rattrapage.

Copyright Propos Utiles. Tout droit de reproduction interdit.

A la une

Au sommaire du dernier numéro

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations sur l'appareil. Le consentement à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou des identifiants uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut affecter négativement certaines caractéristiques et fonctions.