Accueil / Les énergies renouvelables, moins entourées

Le capital-investissement célèbre les énergies renouvelables, par exemple via les fonds d’infrastructures. En Bourse, la situation est bien plus mitigée. D’autant que le contexte a considérablement évolué.

Les énergies renouvelables, alternatives ou « vertes » n’ont plus la cote en Bourse.

L’euphorie de la période covid – le fameux « monde d’après » couplé à une envolée des prix de gros de l’électricité – a laissé place au scepticisme. Puis finalement à un désintérêt certain de la part des marchés ayant, comme à leur habitude, identifié d’autres thématiques jugées plus porteuses sur lesquelles ils se sont portés de façon presque systématique.

Témoin de ce désintérêt, l’indice mondial S&P Global Clean Energy accuse ainsi un repli de -52% depuis le pic de 2020. Et à compter du 1er octobre 2024, date à partir de laquelle Donald Trump passait en tête dans les sondages face à la candidate démocrate, cette même référence a cédé -16%. Pendant ce temps, l’indice large américain S&P 500 s’adjugeait +6% de hausse.

Certaines annonces décevantes (par exemple celles du géant danois Orsted) participaient également à la baisse du secteur. Et cette désaffection a conduit plusieurs groupes européens spécialisés dans les énergies « vertes » à tourner le dos à la Bourse pour tomber dans l’escarcelle des géants du capital-investissement.

Le Français Neoen est en passe d’être racheté par Brookfield, l’allemand Encavis et le portugais Greenvolt ont été acquis par KKR et le grec Terna Energy par Masdar. Dans l’Hexagone à nouveau, Voltalia penserait d’ailleurs à faire ses adieux aux marchés.

La relance du nucléaire et l’opposition frontale du nouveau Président américain à l’éolien pèsent également sur les valorisations.

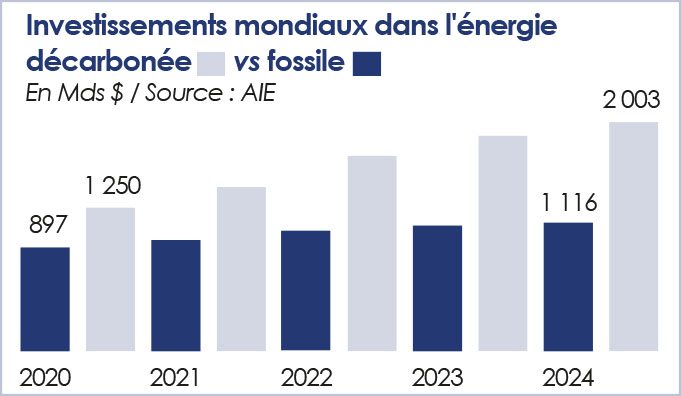

Face au réchauffement climatique, le monde a pris – par nécessité – le tournant des énergies à bas carbone (éolien, solaire, biomasse, hydroélectricité). En 2024 et selon les données fournies par l’Agence internationale de l’énergie (AIE), les capacités mondiales d’électricité renouvelable (et non leur production) ont été supérieures à celles des installations au gaz et au charbon.

Globalement, l’AIE observe un retour à une croissance annuelle de la demande d’électricité à des niveaux jamais vus depuis 2007 (hors rebond post-Covid). Cette dernière, poussée par l’activité économique, l’électrification des équipements et la révolution de l’Intelligence artificielle (IA), devrait avoir progressé de +4% en 2024. Et est attendue en hausse à nouveau de +4% en 2025.

Il est vrai que faute de capacités de stockage efficientes et en l’absence de pilotage pour l’éolien comme le photovoltaïque, les investissements en termes de capacités doivent être conséquents. Les énergies « vertes » demeurent en tête de liste des investissements étatiques, ce qui constitue un soutien.

Mais à ce sujet, la situation semble évoluer. Et surtout dans la perception des investisseurs.

Donald Trump l’avoue fièrement : il ne croit pas au réchauffement climatique. Et il a pris en horreur les éoliennes pour lesquelles il entend supprimer toutes les subventions publiques, marquant là encore sa différence avec son prédécesseur. 2025 pourait ainsi marquer un retour en force des hydrocarbures.

Certains grands groupes pétroliers diversifiés vers les énergies décarbonées, à l’instar de BP, ont ainsi annoncé réduire leurs investissements « verts ». Et même céder des actifs dans ce domaine.

Il est vrai que la pression de l’ESG (environnement, social, gouvernance) s’est considérablement affaiblie en l’espace de quelques mois. Les investisseurs sont sensibles à ce discours et, souvent peu conscients des ordres de grandeur, préfèrent « jeter le bébé avec l’eau du bain ».

En Europe également, les ambitions dans la transition énergétique semblent devoir être révisées en baisse. Nombre d’Etats n’ont plus les moyens de financer ce basculement dont les résultats, en dépit des sommes investies, semblent encore peu significatifs. Sans compter le ressentiment des populations qui s’exprime maintenant de façon décomplexée sur ces sujets (éoliennes inesthétiques, véhicules électriques trop chers et peu performants, meilleure compréhension du principe de l’intermittence…).

L’évolution croissante des investissements dans l’énergie décarbonée ne va donc pas de paire avec la hausse des valorisations boursières des acteurs du secteur, lesquels pèsent malgré tout, en termes de valorisation, près de 700 Mds $ à l’échelle de la planète.

Visiblement, le temps long n’est pas (ou plus ?) celui de la Bourse. Si nous avons su accompagner cette transiton avec succès à partir de 2020, les résultats ne sont plus au rendez-vous. Et le climat général doit nous interpeller.

Ainsi, l’ETF Amundi New Energy, qui compte parmi nos Favorites, ne parvient pas à rebondir. Si nous avons pu multiplier les allers-retours gagnants entre 2020 et la fin 2022, la déception prend le pas depuis. Sa composition a d’ailleurs considérablement évoluée pour s’éloigner de la thématique retenue initialement (éolien et solaire). Nous ne nous y retrouvons plus guère.

RWE, toujours parmi nos Favorites, profite de son positionnement européen (95% de son chiffre d’affaires) et a dernièrement relevé ses attentes de bénéfice. Le climat politique en Allemagne crée toutefois une incertitude, même si l’Energiewende ne saurait être remise en cause. Nous nous sommes ainsi allégés par anticipation, en novembre dernier, afin de regagner en mobilité.

Nous décidons de vendre la position sur l’ETF Amundi New Energy face à l’évolution des fondamentaux du secteur. Cette valeur sort donc des Favorites. Nous conservons RWE.

Copyright Propos Utiles. Tout droit de reproduction interdit.

A la une

Au sommaire du dernier numéro

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations sur l'appareil. Le consentement à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou des identifiants uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut affecter négativement certaines caractéristiques et fonctions.