Accueil / Bourse : les dossiers de la rentrée…

Quels sont les sujets qui vont nous intéresser au retour des vacances estivales ? Quatre grands dossiers peuvent d’ores et déjà être identifiés.

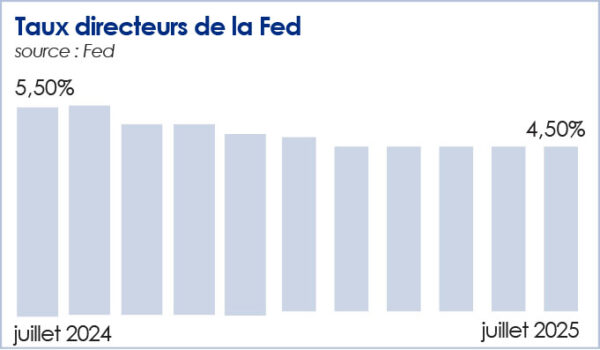

La Fed va-t-elle se décider à réduire son taux directeur, actuellement fixé entre 4,25% et 4,50% ? Cette question taraude les investisseurs depuis que l’institution a choisi de mettre en pause son cycle d’assouplissement en décembre 2024. Et elle énerve au plus haut point Donald Trump pour qui le Président de la Fed, Jerome Powell, est un « idiot » incapable de saisir l’urgence de la situation.

Au cours de ses trois dernières réunions de politique monétaire, le discours des responsables de la banque centrale américaine est resté, grosso modo, le même : oui, l’activité ralentit aux Etats-Unis mais les droits de douane, mis en place par l’administration Trump, pourraient relancer l’inflation qui n’est toujours pas revenue sur sa cible de 2%, ce qui justifie un statu quo.

Actuellement, les prévisions médianes des membres du FOMC (Federal Open Market Committee) tablent malgré tout sur deux baisses de taux de 25 pts de base d’ici la fin 2025, si les données économiques le justifient. Un geste lors de la prochaine réunion du FOMC (30 juillet 2025) est exclu. Mais des indices pointant vers une première réduction en septembre pourraient être communiqués au marché à cette occasion.

La perspective d’un assouplissement soutient le marché américain et pèse sur le dollar depuis plusieurs semaines. Le sujet deviendra plus que brûlant à la rentrée. Et la pression ne cessera de s’accroître sur la Fed. Un nouveau statu quo en septembre constituerait une déception pour les investisseurs.

A écouter la Maison Blanche, tout devait être réglé en quelques jours, voire quelques semaines. Finalement, le dossier des droits de douane demeure une source d’incertitude près de quatre mois après avoir été ouvert par Donald Trump. Si Washington a signé des accords avec le Royaume-Uni, le Vietnam ou encore l’Indonésie, aucune solution n’a encore été trouvée avec la Chine et l’Union européenne, ainsi que plusieurs dizaines de pays. Régulièrement, Donald Trump choisit de remettre la pression en annonçant des échéances pour l’instauration de droits de douane prohibitifs. Puis, à chaque fois, il repousse les dates en question. Le marché a pris l’habitude de voir le Président américain se dégonfler : il parie à chaque fois sur l’effet TACO (« Trump always chickens out »).

Sauf à vouloir perdre toute crédibilité sur ce front, l’administration Trump va devoir dévoiler un accord avec la Chine comme avec l’Union européenne. Durant l’été ou à la rentrée au plus tard. Pour l’heure, les investisseurs ne s’inquiètent pas, convaincus que les droits de douane resteront dans la borne basse de ce qui était craint. Ils jugent également que l’impact sur les prix aux Etats-Unis sera finalement limité. Sur ce dernier point, il faudra attendre plusieurs publications mensuelles pour en être certain…

Les publications semestrielles ont l’inconvénient d’intervenir en pleine période estivale, ce qui a tendance à alimenter la volatilité (l’information est assimilée par un nombre réduit d’intervenants). A l’heure où nous écrivons ces lignes, trop peu d’entreprises, qu’elles soient américaines ou européennes, ont dévoilé leurs comptes pour que nous puissions véritablement discerner une tendance. Mais comme nous l’avons déjà indiqué dans ces colonnes, les estimations ont été considérablement abaissées au cours des dernières semaines, ce qui devrait, en théorie, permettre aux sociétés de battre assez facilement le consensus. Pour celles qui n’y parviendront pas, la sanction devrait être d’autant plus sévère (voir Renault). Compte tenu de la dynamique récente du Nasdaq, les valeurs de croissance seront attendues au tournant.

Fin août, le bilan des résultats sera connu. Surtout, les nouvelles perspectives des entreprises seront en cours d’assimilation. Nous aurons alors l’occasion de faire un point sur les valorisations.

L’année dernière, la dissolution avait créé une incertitude pour la cote française. Douze mois plus tard, et en raison d’une absence de majorité à l’Assemblée nationale, les discussions autour du budget s’annoncent extrêmement difficiles. Le gouvernement doit en effet parvenir à ménager la chèvre et le chou pour réduire le déficit. Et si un plan a été détaillé, tout porte à croire que celui-ci va évoluer en profondeur au fil des négociations. Sur le marché obligataire, la dette de la France n’est pas attaquée. Mais on ne peut pas dire qu’elle soit recherchée…

Ce dossier va nous occuper jusqu’à la fin de l’année. Et plus nous approcherons du 31 décembre, plus il deviendra important aux yeux des marchés.

Copyright Propos Utiles. Tout droit de reproduction interdit.

A la une

Au sommaire du dernier numéro

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations sur l'appareil. Le consentement à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou des identifiants uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut affecter négativement certaines caractéristiques et fonctions.