Accueil / S&P500 : faut-il s’inquiéter des valorisations ?

Pour beaucoup, la bulle boursière sur le marché américain a déjà largement dépassé les bornes, ce qui appellerait une forte correction, voire un krach. La situation est plus complexe qu’il n’y paraît.

Alors que le niveau de valorisation des valeurs américaines inquiète plus d’un investisseur, que disent les chiffres ?

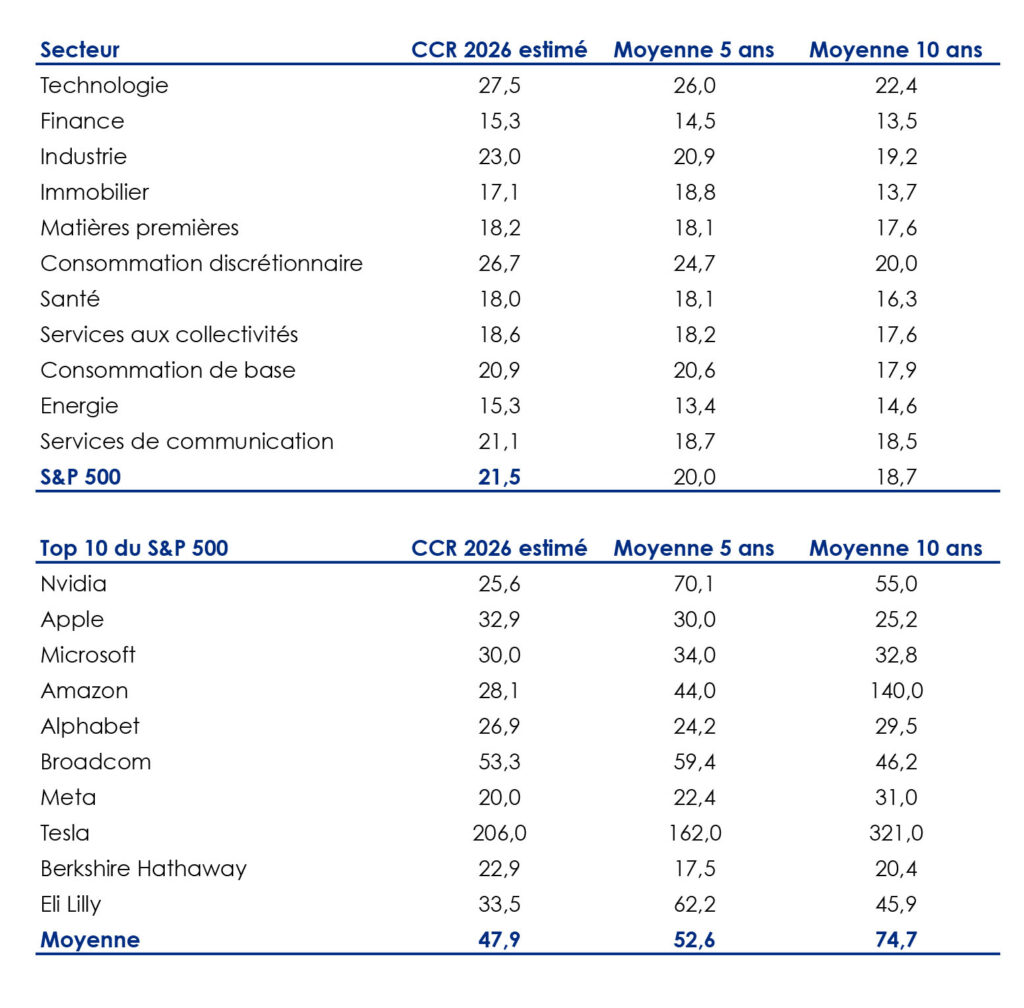

Pour commencer, si l’on se projette vers 2026, il ressort que le S&P500 se paie environ 21,5 fois les bénéfices estimés sur cet exercice, lesquels sont attendus en croissance de +14% (cette anticipation est d’ailleurs stable depuis six mois). L’indice affiche ainsi une prime de +7,5% par rapport à sa moyenne de 5 ans et de +15% par rapport à sa moyenne de 10 ans.

Voilà qui est significatif, sans être totalement farfelu. Notons par ailleurs que sur l’exercice 2025, qui est quasiment terminé, l’indice se paie 24,4 fois ses profits, lesquels devraient progresser de +12%.

Passons maintenant les secteurs en revue et commençons par la technologie qui suscite l’essentiel des craintes.

Avec un Coefficient de capitalisation de ses résultats (CCR ou PER en anglais) de 27,5, la prime est de seulement +5,7% sur 5 ans, mais de +22,76% sur 10 ans. Il y a donc bien actuellement une « tension » par rapport à la valorisation de long terme, mais celle-ci ne date pas de cette année.

Par ailleurs, la consommation discrétionnaire (Amazon, Home Depot, Nike, Starbucks…) affiche une évolution similaire en termes de valorisation et de prime. Soulignons toutefois que Tesla, dont le CCR est stratosphérique, est classé dans ce secteur, ce qui brouille quelque peu les cartes.

D’autres secteurs comme les services de communication et l’industrie (notamment en raison d’une anticipation des effets de la politique de relocalisation menée par l’administration Trump) se paient avec une prime notable sur 5 et 10 ans.

Pour les 7 autres secteurs, il n’y a pas d’écart significatif par rapport aux niveaux de valorisation historique.

Qu’en est-il des 10 plus grosses sociétés de l’indice qui, rappelons-le, est pondéré en fonction de la capitalisation ? Toutes affichent un CCR supérieur à celui de l’indice, parfois dans des proportions très importantes comme pour Apple, Microsoft, Broadcom, Tesla ou encore Eli Lilly. Pour autant, si le CCR moyen ressort à 47,9, il était encore plus élevé voici 5 ou 10 ans.

Ainsi, il est étonnant de constater que les CCR de groupes comme Nvidia, Microsoft, Amazon, Meta ou Eli Lilly sont inférieurs à leur moyenne de 5 ou 10 ans. La progression de leurs bénéfices a donc été plus rapide que celle de leurs cours de Bourse.

Mais alors, comment se fait-il que le CCR du S&P500 soit supérieur à sa moyenne historique ?

Ce phénomène est lié à l’insolente réussite de ces géants (tous pèsent plus de 1 000 Mds $) qui ont vu leur poids dans l’indice grandir dans le sillage de leurs profits et de leurs cours. Les 10 premières sociétés du S&P500 pèsent désormais 40% du S&P 500. Or, même si leurs CCR ont eu tendance à reculer comme nous l’avons, ils demeurent nettement supérieurs à ceux affichés par le reste de la cote. Ce qui a alimenté une hausse de la valorisation de l’indice.

Le marché américain est cher à cause d’une poignée de valeurs qui ont toujours été généreusement valorisées. Mais celles-ci gagnent de l’argent, possèdent des trésoreries abondantes et affichent des taux de croissance élevés. Difficile de faire un parallèle avec 2000. Par ailleurs, les dernières publications trimestrielles (voir ci-contre) montrent une dynamique encore solide, ce qui explique aussi que de tels ratios ne freinent pas les acheteurs. Cette situation est quelque peu atypique. Les perspectives 2026 des entreprises, dévoilées dans les prochaines semaines, seront décisives.

Copyright Propos Utiles. Tout droit de reproduction interdit.

A la une

Au sommaire du dernier numéro

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations sur l'appareil. Le consentement à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou des identifiants uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut affecter négativement certaines caractéristiques et fonctions.