Accueil / Sommaire VCP #95 mai 2025

IFI, fonds euros, unités de compte, assurance-vie, taxe d’habitation, abattement de 10%, rectification de déclaration, frais de notaire, rescrits, dette privée, fonds ESG, immobilier, SCPI, clause bénéficiaire, produits structurés, stratégie de gestion en assurance-vie, personnes vulnérables, curatelle, tutelle, habilitation familiale, mandat de protection future, don familial et immobilier, don manuel et droits de donation, concubinage et IFI, PEA et succession, private equity

S’informer et agir : une nécessité

En écho à notre dernier « éditorial » (voir VCP #94), un rapport d’information parlementaire « sur la rémunération de l’épargne populaire » a été publié le 14 mai. Selon ses auteurs, l’encours total des placements financiers des ménages a dépassé les 6 000 Mds € en 2024 et augmente chaque année. La quasi-totalité des particuliers possèdent un ou plusieurs livrets d’épargne réglementée (Livret A, LDDS, PEL) avec un encours total d’environ 1 000 Mds € en 2024. 40% des ménages disposent au moins d’un contrat d’assurance-vie, pour un montant global de plus de 2 000 Mds € à la même date. Les Français épargnent. Et ils épargnent beaucoup, comparativement à leurs voisins. Pour autant, ils épargnent mal. Réfractaires à […]

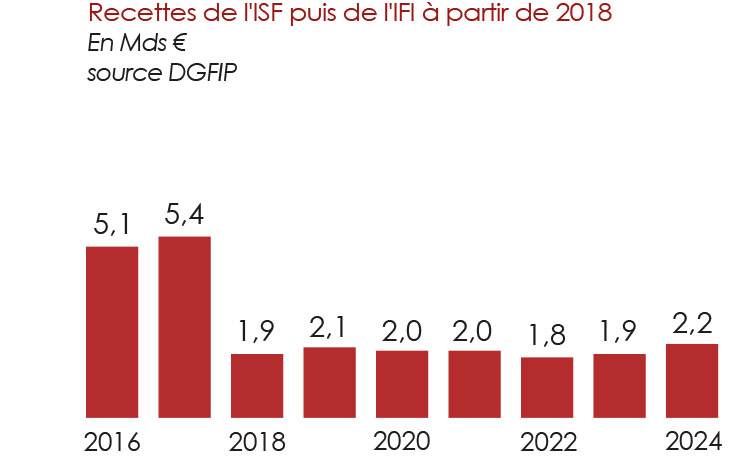

Evolution des recettes de l’IFI

La Direction générale des finances publiques (DGFIP) a rendu sa copie pour ce qui concerne le très mal nommé Impôt sur la fortune immobilière (IFI). En 2024, les recettes de cet impôt ayant remplacé l’Impôt de Solidarité sur la Fortune (ISF) à compter de 2018 a rapporté 2,2 Mds € à l’Etat, en hausse de +11% d’une année sur l’autre.

Cette progression s’explique par la hausse du nombre de foyers redevables (186 000, contre 176 000 l’année précédente). Le patrimoine immobilier moyen déclaré ressort à 2,5 M €, en très légère hausse (+2%).

Au regard de la baisse du prix de la pierre, on peut penser que les contribuables concernés ont réajusté (tardivement) à la hausse l’évaluation de leurs biens. Près de la moitié des ménages concernés résident en Ile-de-France.

Impôts

Vers un retour de la Taxe d’habitation ?

Les retraités vont-ils perdrent leur abattement de 10% ?

Les « frais de notaire » en hausse

Les particuliers concernés par la dématérialisation des rescrits

Placements

Dette privée accessible aux particuliers : attention

L’ESG n’a plus la cote

Immobilier

SCPI : la situation s’améliore lentement

La baisse des taux est-elle déjà finie ?

Où en sont les prix ?

Les Nouvelles

Changement de la clause bénéficiaire d’un contrat d’assurance-vie : revirement de jurisprudence

Assurance-vie : la collecte s’envole… au profit des produits structurés

Le point sur la collecte

Retrouvez le top 5 des unités de compte ayant le plus collecté en avril 2025

Stratégie de gestion

Comment gérer efficacement la poche en unités de compte de votre assurance-vie ? Quelles zones ou compartiments sectoriels sont à privilégier ou à éviter ? Notre approche de marché et nos choix de gestion dynamiques et arbitrages pour :

Fonds actions européennes

Fonds actions américaines

Fonds actions émergentes

Fonds obligataire

Fonds or/matières premières

Infrastructures et private equity

Fonds immobilier/SCPI/OPCI

Répartition fonds en euros / unités de compte

Poids à consacrer à chaque thématique

Personnes vulnérables : les mesures de protection

Une personne vulnérable est dans l’impossibilité de pourvoir seule à ses intérêts en raison d’une altération de ses facultés mentales ou physiques qui l’empêche d’exprimer sa volonté. Afin de protéger ses intérêts, une mesure de protection peut être prise par un juge des tutelles qui s’appuiera sur une expertise médicale pour déterminer le degré de protection nécessaire. Il désignera également la personne en charge d’assurer cette protection, laquelle peut prendre la forme d’une sauvegarde de justice, d’une curatelle ou tutelle ou encore d’une habilitation familiale.

La sauvegarde de justice

La curatelle ou la tutelle

L’habilitation familiale

Le mandat de protection future

Don familial et immobilier : un nouveau dispositif

A la suite de la promulgation de la loi de Finances du 14 février 2025, les dons d’argent consentis dans le cadre familial sont exonérés de droits à payer si la somme donnée a pour but l’acquisition d’un logement neuf ou le règlement de travaux de rénovation énergétique. Il existe évidemment des limites que nous détaillons ci-dessous. Pour autant, ce coup de pouce intergénérationnel peut s’avérer très significatif. Attention, cette niche va prendre fin rapidement. Dès lors, si vous souhaitez gratifier et aider un membre de votre famille, ne tardez pas.

Quelques rappels sur les donations de somme d’argent

Une donation à « visée » immobilière

Des détails à connaître

Révéler un don manuel en différant le paiement des droits de donation

Concubinage : quid de la déclaration d’IFI ?

Vaut-il mieux détenir un PEA ou un compte-titres d’un point de vue successoral ?

Investir dans la défense européennes via des actifs non-cotés

La fiscalité de l’or physique

En cas d’achat d’or physique

En cas de vente d’or physique

Comment déclarer ?

Copyright (c) Votre Conseiller Patrimonial. Tout droit de reproduction interdit.

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations sur l'appareil. Le consentement à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou des identifiants uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut affecter négativement certaines caractéristiques et fonctions.