Accueil / Sommaire VCP #101 mai 2026

Placements, non-coté, BPI France Défense, LISE, produits structurés, taux d’emprunts immobiliers, taxe foncière, SCPI sans frais d’entrée, locations touristiques et copropriété, Dispositif Jeanbrun, emploi à domicile, IFI, plus-values de cessions de valeurs mobilères, épargne salariale, assurance-vie luxembourgeoise, transmission générationnelle…

2026/2027 : années inutiles

« Le chef de l’Etat s’apprête à lancer une mission sur le financement de la protection sociale. Forte d’objectifs clairement ennoncés : faire face à la hausse des besoins (grand âge, retraite, santé…), sans faire peser davantage l’effort sur le travail et les entreprises. Le gouvernement entend-il répondre au conflit intergénérationnel qui s’exprime désormais ouvertement ? Compte-t-il réduire la taxation du travail pour relancer l’initiative, l’activité et l’emploi ? Mettre à terre la préférence pour l’inactivité ? Il est difficile de croire que le grand soir du « système social » français a sonné, puisque c’est in fine de cela dont il s’agirait ici. En effet, faute de majorité au Parlement et à un an de l’élection présidentielle, et des législatives qui la suivront immanquablement, l’exécutif n’a aucune latitude » […]

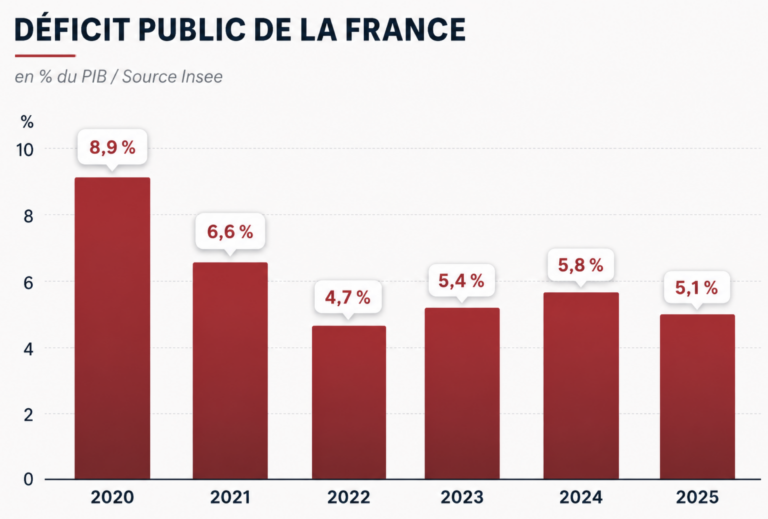

Déficit : une réduction grâce aux impôts

Hourra ! La France est parvenue à faire reculer son déficit public, exprimé en pourcentages de son Produit intérieur brut (PIB). Ainsi, celui-ci ressortait à 5,1% fin 2025, contre 5,8% une année plus tôt. L’effort est notable, mais celui-ci vient presque exclusivement de la hausse des impôts. Pour les économies, on repassera… Ainsi, selon le Haut Conseil des finances publiques (HCFP), la croissance spontanée des prélèvements obligatoires (qu’en termes élégants, ces choses-là sont dites…) a atteint +2,2%. Pour une hausse totale, une fois les nouveaux impôts pris en compte, de l’ordre de +4,1%, à 51 Mds €. Dans le même temps, les économies ressortaient à 2 Mds € seulement. Economies que le HCFP juge d’ailleurs « rigides ». C’est-à-dire non-pérennes…

Placements

Non coté : la collecte auprès des particuliers s’accroît

Fonds BPI France Défense : 5 000 investisseurs ont répondu présent

Une nouvelle Bourse a vu le jour

Produits structurés adossés à Stellantis : des milliers d’épargnants pris au piège

Immobilier

Emprunts : quelle évolution pour les taux

Taxe foncière : la facture va encore augmenter

SCPI : Corum se lance aussi dans le modèle sans frais d’entrée

SCPI : un produit axé sur l’international

Locations touristiques en copropriété : l’interdiction est facilitée

Dispositif locatif Jeanbrun : les conditions

Fiscalité

Emploi à domicile : un durcissement

IFI : quel est le profil des personnes imposées ?

Plus-values de cessions de valeurs mobilières en cas de démembrement de propriété

Les Nouvelles

Epargne salariale : les encours en forte hausse

L’assurance-vie luxembourgeoise continue de faire le plein

Assurance-vie : une collecte record depuis 2006

Le point sur la collecte

Retrouvez le top 5 des unités de compte ayant le plus collecté en mars 2026

Stratégie de gestion

Comment gérer efficacement la poche en unités de compte de votre assurance-vie ? Quelles zones ou compartiments sectoriels sont à privilégier ou à éviter ? Notre approche de marché et nos choix de gestion dynamiques et arbitrages pour :

Fonds actions européennes

Fonds actions américaines

Fonds actions émergentes

Fonds obligataire

Fonds or/matières premières

Infrastructures et private equity

Fonds immobilier/SCPI/OPCI

Répartition fonds en euros / unités de compte

Poids à consacrer à chaque thématique

Suivi de la sélection de fonds

Retrouvez l’évolution des fonds depuis notre dernier rendez-vous ainsi que leur actualité.

La transmission transgénérationnelle (I/II)

Longtemps considérée comme un événement ponctuel lié au décès des parents, la transmission s’est transformée en une réalité nouvelle dans un contexte de profonde mutation de la société française. Tout d’abord, l’allongement spectaculaire de l’espérance de vie a bouleversé le calendrier des transmissions. L’espérance de vie a ainsi été multipliée par plus de trois en deux siècles, avec un effet direct : on hérite aujourd’hui à l’âge où l’on mourrait encore en 1960.

Ainsi, l’âge moyen des héritiers est passé de 43 ans en 1980 à 52 ans en 2020 et devrait approcher 55 ans en 2050. Les enfants reçoivent donc leur héritage beaucoup plus tard dans leur vie active, souvent à un moment où ils ont déjà eux-mêmes des enfants, voire des petits-enfants. Parallèlement, la composition des familles s’est fortement complexifiée. Le pourcentage d’enfants nés hors mariage est ainsi passé de 6% en 1968 à 52% en 2025. Les familles recomposées, les unions libres, les enfants naturels et les demi-frères et sœurs appartiennent désormais à une norme, rendant les transmissions plus délicates juridiquement et humainement.

Enfin, le poids de l’héritage dans la constitution du patrimoine n’a cessé de croître : la part du patrimoine hérité est passée d’environ 40% en 1970 à près de 70% désormais. Face à ces évolutions majeures, la transmission transgénérationnelle ne peut plus être laissée au hasard. Elle nécessite anticipation, stratégie et conseils adaptés. Dans cette première partie, nous reviendrons sur la transmission entre vifs (i.e. entre personnes vivantes).

L’usufruit successif comme outil de transmission sur plusieurs générations.

Les donations graduelles et résiduelles.

Utiliser le PER de son enfant majeur pour réduire ses impôts

Achat d’un bien immobilier en démembrement

Hausse de la CSG : faut-il revoir son mode d’imposition pour les revenus du capital ?

DPE d’un bien immobilier : quel impact sur les conditions d’emprunt lors de l’achat ?

Copyright (c) Votre Conseiller Patrimonial. Tout droit de reproduction interdit.

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations sur l'appareil. Le consentement à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou des identifiants uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut affecter négativement certaines caractéristiques et fonctions.