Accueil / Sommaire VCP #100 mars 2026

Dette privée, Livret A, fonds de pension, impôts, taxe foncière, pension alimentaire, MaPrimrénov, loyers impayés, donation-partage, fonds en euros, assurance-vie luxembourgeoise, stratégie de gestion, sélection de fonds, transfert de Madelin, SCPI, marché secondaire, prix de l’immobilier, encadrement des loyers…

Récit d’un emballement médiatique

Les riches paient-ils suffisamment d’impôt ? En France, pays obsédé par l’égalitarisme, cette question se pose sans cesse. Ainsi, une commission d’enquête parlementaire va se pencher sur ce sujet après que sa création a été approuvée par tous les groupes politiques. Pour certains d’entre eux, l’objectif est de mettre un terme au fantasme d’une contribution inexistante des plus aisés au « financement des services publics ». Ils risquent toutefois d’être peu audibles. Ainsi Eric Lombard, soucieux de continuer à exister médiatiquement après son très court passage à Bercy, a fait sur ce sujet d’importants dégâts. Sa postérité se réduira à cette sortie dans Libération : « parmi les personnes les plus fortunées, des milliers ne payent aucun Impôt sur le revenu ». Ce qui devenait, quelques jours plus tard dans le même quotidien : « Pour l’ex-ministre Eric Lombard, ‘autour de 50 000’ foyers fortunés échappent à l’impôt ». […]

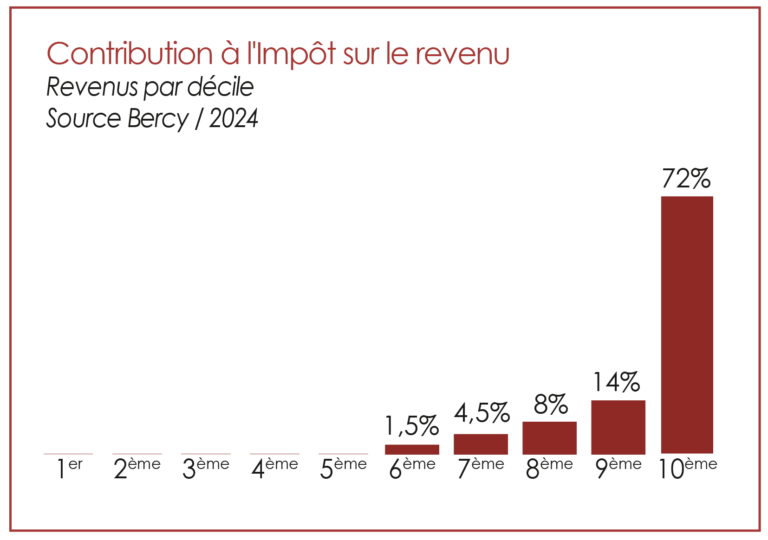

Impôt sur le revenu : trop concentré

Ceux qui veulent taxer davantage « les riches » au prétexte qu’ils ne paieraient pas suffisamment, voire pas du tout (voir ci-dessus) d’impôt sur leurs revenus, devraient regarder ce graphique avec attention. Ils constateront immédiatement que leur croyance (le terme est choisi à dessein) ne repose sur rien. Les deux derniers déciles contribuent à hauteur de 86% aux recettes de l’IR. Ainsi en France, l’Impôt sur le revenu est extrêmement concentré. Beaucoup trop. Il est devenu un impôt avec une base de plus en plus étroite et des taux de plus en plus élevés. Soit le contraire d’un « bon » impôt. C’est-à-dire un impôt auquel tous contribuent à hauteur de leurs revenus. Un impôt qui serait alors bien mieux accepté qu’il ne l’est actuellement.

Placements

Dette privée : l’inquiétude grandit

Livret A : baisse du taux et fléchage de l’épargne

Retraite : la création de fonds de pension évoquée… du bout des lèvres

Impôts

Taxe foncière : la hausse repoussée

Pension alimentaire : mise à jour des déductions

Immobilier

MaPrimRénov : réouverture du guichet et évolutions du dispositif

Loyers impayés : la garantie Visale évolue

Transmission

Donation-partage et indivision : il faut anticiper les problèmes

Les Nouvelles

Les fonds euros peuvent-ils résister à la remontée des rendements obligataires ?

Assurance-vie Luxembourgeoise : le cadre évolue

Le point sur la collecte

Retrouvez le top 5 des unités de compte ayant le plus collecté en février 2026

Stratégie de gestion

Comment gérer efficacement la poche en unités de compte de votre assurance-vie ? Quelles zones ou compartiments sectoriels sont à privilégier ou à éviter ? Notre approche de marché et nos choix de gestion dynamiques et arbitrages pour :

Fonds actions européennes

Fonds actions américaines

Fonds actions émergentes

Fonds obligataire

Fonds or/matières premières

Infrastructures et private equity

Fonds immobilier/SCPI/OPCI

Répartition fonds en euros / unités de compte

Poids à consacrer à chaque thématique

Suivi de la sélection de fonds

Retrouvez l’évolution des fonds depuis notre dernier rendez-vous ainsi que leur actualité.

Questions/réponses sur la sélection de fonds

La sélection évoluera-t-elle ?

Comment savoir si mon assureur propose les fonds sélectionnés ?

Si un fonds n’est pas disponible dans mon contrat, est-il possible d’identifier une alternative ?

Comment les fonds ont-ils été sélectionnés ?

Que veut dire le SRI ?

Comment justifier les écarts sur les frais ?

Transférer son PERP ou son Madelin vers un PER

Les anciens contrats d’épargne retraite, comme le PERP (Plan d’épargne retraite populaire) ou le contrat Madelin, ne sont plus commercialisés. Ceux déjà ouverts continuent de répondre aux règles qui leur sont propres. Leurs titulaires ont toutefois la possibilité de transférer, sans limite de temps, leur contrat vers un Plan d’épargne retraite (PER), le nouveau produit « unique » d’épargne retraite créé par la loi Pacte. Ce dernier offre l’option d’une sortie en capital, parmi d’autres avantages. Pensez à vérifier les garanties incluses dans votre ancien plan. Et soyez conscient que le transfert peut avoir des conséquences fiscales et se révéler coûteux en frais.

1er avantage : la sortie en capital

2ème avantage : un cas de déblocage supplémentaire

3ème avantage : regrouper vos produits d’épargne-retraite

4ème avantage : la souplesse dans vos versements

Attention à la fiscalité

Les frais pour un transfert

SCPI Primopierre : comment accéder au marché secondaire ?

Pourquoi ouvrir une assurance-vie après 70 ans ?

Décès de la génération « baby-boom » : quel impact sur les prix de l’immobilier ?

PEA ou assurance-vie : un transfert des titres au décès du titulaire est-il possible ?

Bien locatif : qui est concerné par l’encadrement des loyers ?

Copyright (c) Votre Conseiller Patrimonial. Tout droit de reproduction interdit.

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations sur l'appareil. Le consentement à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou des identifiants uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut affecter négativement certaines caractéristiques et fonctions.