Accueil / Les valeurs du luxe retrouvent des couleurs

Les valeurs du luxe ont repris de la hauteur en Bourse, parfois même dans des proportions très significatives. Les investisseurs parient sur une reprise de leurs ventes, portées par la Chine.

En matière d’investissement boursier, la thématique du luxe était presque totalement sortie de l’écran-radar des investisseurs après une année 2024 très difficile et un début d’exercice 2025 décevant. Mais depuis quelques mois, un regain d’intérêt pour les sociétés du secteur s’est clairement exprimé.

La plupart des valeurs de ce compartiment ont rebondi significativement depuis leur point bas touché au 1er semestre. Ainsi et à ce jour, LVMH a repris +41%, Kering +92%, Richemont +30% et Burberry +79%.

Alors que les publications (chiffre d’affaires, bénéfices) ont été globalement sanctionnées à compter de 2024, un changement de cap s’est opéré depuis le 2ème trimestre 2025. Lequel s’est confirmé au 3ème.

Les taux de croissance ne sont évidemment pas revenus à ceux de la période (exceptionnelle) post-covid. Mais la décélération des facturations s’est interrompue ou s’est avérée moins forte qu’escompté.

De façon plus détaillée, LVMH a renoué avec la croissance (+1% en organique, soit la première évolution positive de l’année) et Richemont s’est démarqué (+14%, avec une croissance de +20% sur le segment de la joaillerie). Parmi les sociétés considérées comme les plus fragiles, Kering a vu ses facturations reculer de -5% (et -13% pour Gucci) et celle de Burberry de -7%, ce qui s’est avéré finalement mieux qu’attendu.

Mais surtout, les états-majors de LVMH, Richemont, Hermès ou encore Prada ont adopté un ton plus positif en ce qui concerne la Chine.

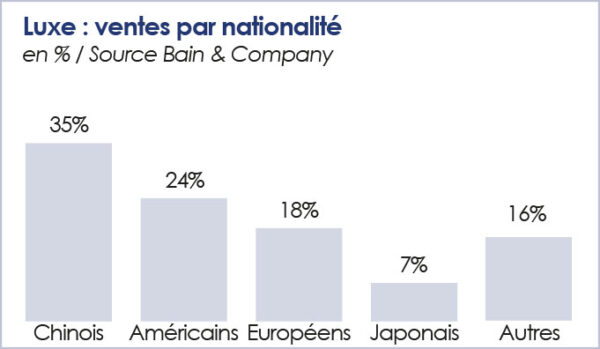

Ce pays reste en effet le cœur battant du marché mondial du luxe (35% des ventes globales) et la crise qu’il traverse explique en grande partie la contre-performance commerciale des sociétés du secteur. Hausse du chômage, effet de richesse négatif lié à la baisse des prix de l’immobilier, reprise en main idéologique et lutte contre le luxe présenté comme ostentatoire, ont réduit la demande. Les hausses de prix conséquentes (+50% depuis 2020) ont également rétréci la base d’acheteurs.

Pour Prada toutefois, « le pire est passé » en Chine. Même si le directeur général du groupe italien avertit : « je ne pense pas que nous reverrons, dans un avenir proche, ce que nous avons connu au cours de la dernière décennie ». Une même prudence était de mise chez les autres sociétés du secteur (Hermès évoque ainsi « une très légère amélioration » en Chine). Les analystes de JPMorgan soulignent d’ailleurs qu’il est « trop tôt pour crier victoire ».

Une adaptation est également jugée nécessaire sur le marché chinois qui se montre désormais plus exigeant. Le consommateur local exige de vivre des « expériences » qui dépassent la simple vente d’un sac à main ou d’une montre. Le recours à des designers locaux s’est ainsi développé, tandis que des éléments culturels chinois ont été intégrés dans certains produits. L’accent est également mis sur les villes de second, voire de troisième rang, alors que les ventes enregistrées dans les mégalopoles continuent de ralentir.

Par-delà la stabilisation observée en Chine, les États-Unis devraient continuer à tirer la croissance du secteur grâce à une confiance accrue des consommateurs à haut revenu favorisée par le niveau élevé des marchés de capitaux. Ce qui devrait permettre de compenser la faiblesse observée en Europe où le tourisme reste globalement peu dynamique.

En termes de segments, le luxe accessible pourrait refaire parler de lui (voir d’ores et déjà le parcours boursier de Kering). Tandis que la joaillerie, dont la croissance est plus de quatre fois supérieure à celle de l’habillement en unités vendues, devrait continuer à surperformer.

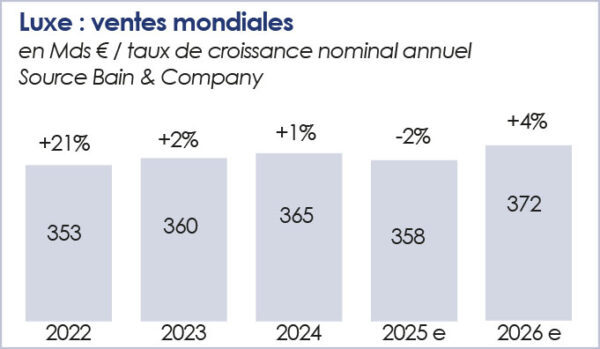

Le marché du luxe, après une année 2025 marquée par une stagnation globale (dépenses totales estimées à 1 440 Mds €), devrait retrouver une trajectoire de croissance modeste en 2026.

Selon les prévisions des principaux cabinets d’analyse, le secteur des biens de luxe personnels (mode, maroquinerie, joaillerie, etc.) devrait progresser de +3% à +5% l’an prochain.

L’entrée en vigueur le 1er août 2025 d’une taxe de 15% pour les produits européens à l’entrée des Etats-Unis n’a pas eu d’effets négatifs notables. Pour l’instant toutefois, car les maisons de luxe ont gonflé leurs stocks, par anticipation.

Au titre des 10 prochaines années, la croissance est cette fois attendue entre +4% et +6%. Cependant, ces perspectives assez ambitieuses restent fragiles et dépendantes d’ajustements stratégiques des marques face à des défis persistants. D’autant que l’environnement géopolitique demeure marqué par une réelle instabilité.

Dans le secteur, nous continuons de privilégier LVMH qui compte parmi nos Favorites « historiques ». Après être tombés à -4, notre exposition sur la valeur est maintenant à +1. Plusieurs achats/renforcements successifs ont été opérés depuis mai 2024 (à 755 €, 650 €, 550 € et 440 €). Nous nous sommes dernièrement allégés à 602 €. Nous restons positifs et conservons donc notre position.

Copyright Propos Utiles. Tout droit de reproduction interdit.

A la une

Au sommaire du dernier numéro

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations sur l'appareil. Le consentement à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou des identifiants uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut affecter négativement certaines caractéristiques et fonctions.